Как правильно сформулировать в договоре поставки условие о цене в условных единицах?

Какие могут возникнуть риски и сложности?

- Для любого бухгалтера или юриста

- Для организаций, заключающих договоры с ценой в условных единицах

Когда возникает ситуация и в чем она заключается?

Компании могут заключать договоры в условных единицах, привязанных к курсу иностранной валюты. Это особенно актуально для организаций, закупающих товары за границей (с расчетами в иностранной валюте) и реализующих их в России за рубли.

При заключении договора в условных единицах у юриста и бухгалтера могут возникнуть сложности с определением условий о цене. Рассмотрим, какие риски и сложности могут возникнуть, если в договоре поставки условие о цене в условных единицах сформулировано неправильно?

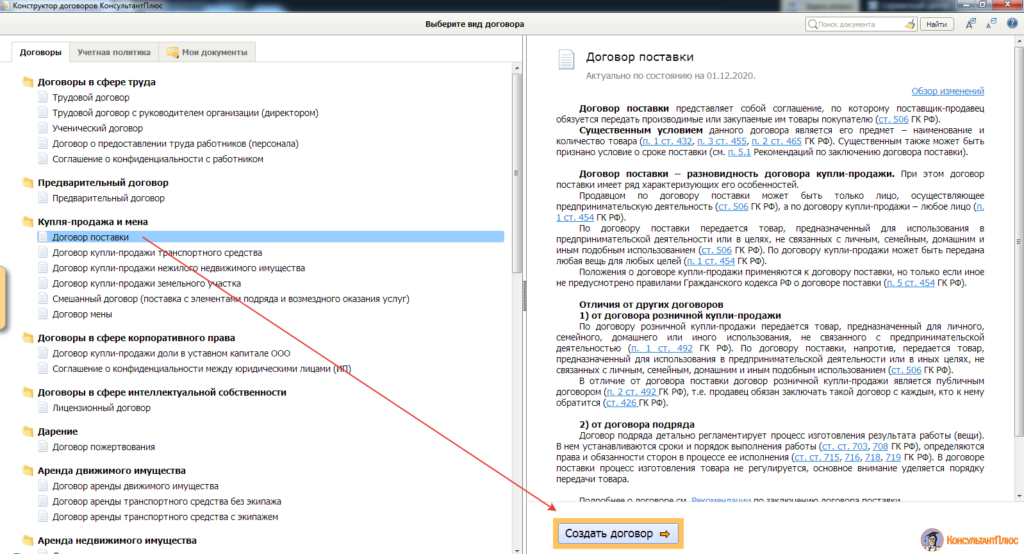

1. Со Стартовой страницы запускаем «Конструктор договоров»

В разделе «Купля-продажа» выбираем «Договор поставки» и запускаем создание договора.

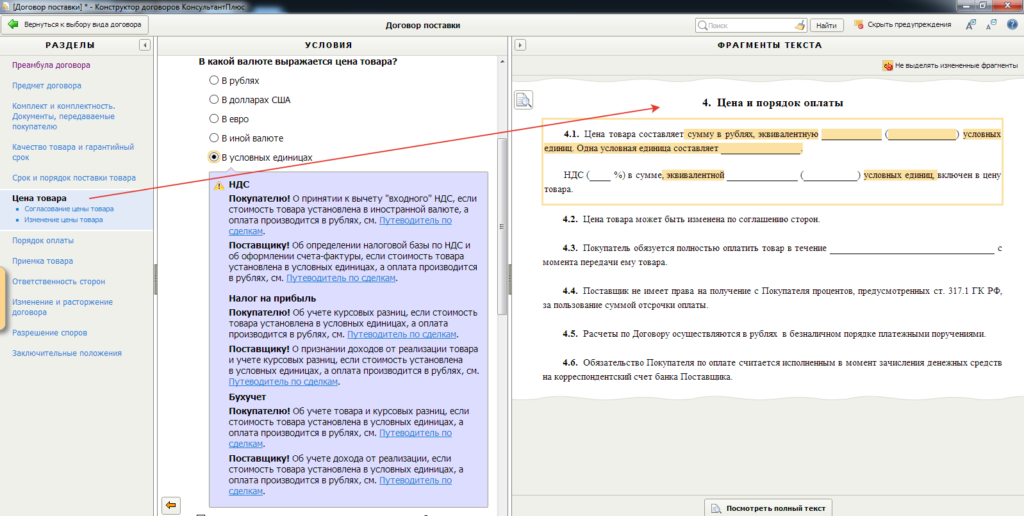

2. Переходим в раздел «Цена товара».

Конструктор договоров позволяет выбрать валюту цены товара, поэтому в условиях выбираем «В какой валюте выражается цена товара»

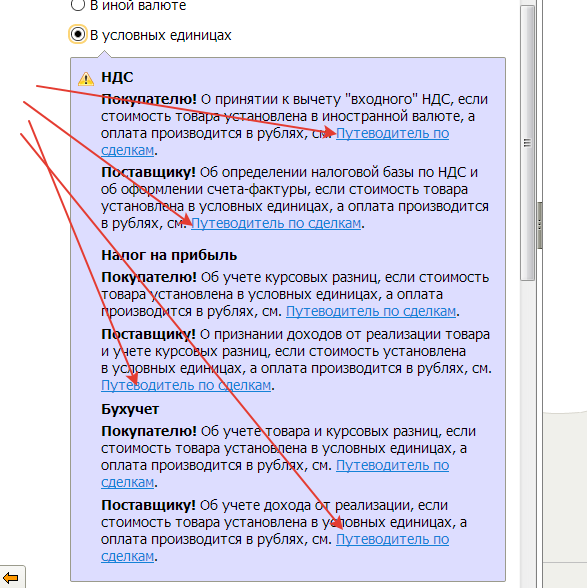

Выбираем валюту «В условных единицах».

При этом:

- в проекте договора справа сразу появляется необходимая формулировка;

- в левом окне снизу появляется предупреждение о налоговых и бухгалтерских последствиях. Ссылки из предупреждения ведут в «Путеводитель по сделкам», где содержится информация об особенностях определения цены товара в у.е.:

В КонсультантПлюс:

1) Конструктор договоров позволяет учесть условия, подходящие именно для конкретной ситуации, за счет включения в договор различных вариантов условий и их комбинаций, например, в договоре поставки можно выбрать валюту цены товара;

2) приводятся примеры необходимых формулировок в договор;

3) показаны риски и даны рекомендации, как их избежать.

Как бюджетному учреждению учесть строительные материалы?

Когда возникает ситуация и в чем она заключается?

Если бюджетное учреждение занимается ремонтом, реконструкцией или строительством для собственных нужд, то у бухгалтера могут возникнуть вопросы, как правильно списать строительные материалы, как их учесть в бюджетном и налоговом учете.

Рассмотрим, какие рекомендации по этому вопросу представлены в «КонсультантПлюс».

В КонсультантПлюс есть материал, специально предназначенный для бюджетных учреждений и полностью закрывающий вопрос о том, как учреждению учитывать стройматериалы.

В отсутствие нужных рекомендаций пользователь может совершить ошибки в учете стройматериалов, которые могут повлечь за собой риски:

Административная ответственность за грубое нарушение требований к бухгалтерскому учету (штраф от 5 тыс. до 10 тыс. рублей).

Риски по налогу на прибыль:

- а) налоговая ответственность по ч. 1 ст. 122 НК РФ (штраф в 20 процентов от суммы неуплаченного налога), а также уплату пени за неправомерный учет стоимости материалов в составе расходов (например, когда стройматериалы приобретены за счет бюджетных субсидий);

- б) финансовые затраты в виде переплаты налога в случае, если учреждение приобретет стройматериалы для ремонта за счет средств от приносящей доход деятельности, и не включит их в состав расходов по налогу на прибыль.

Итак:

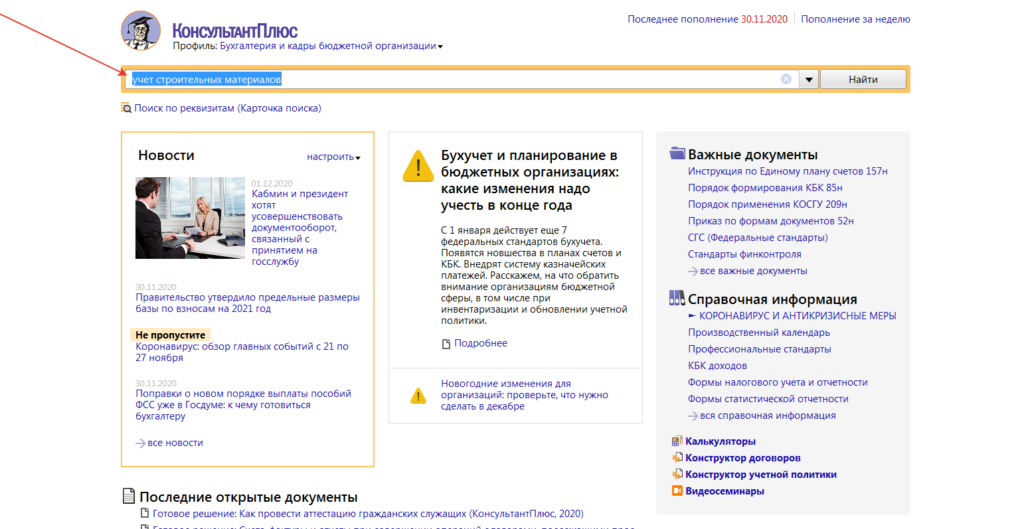

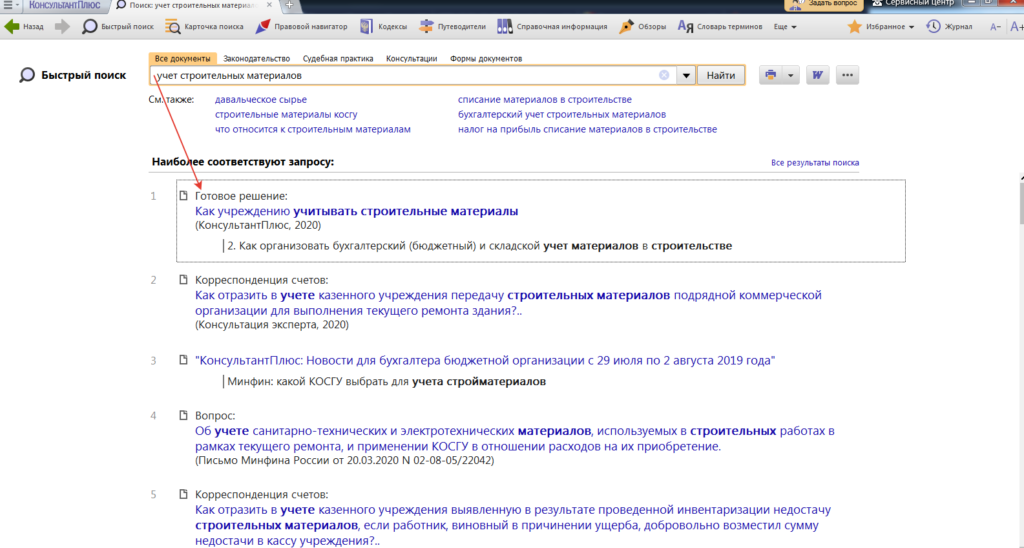

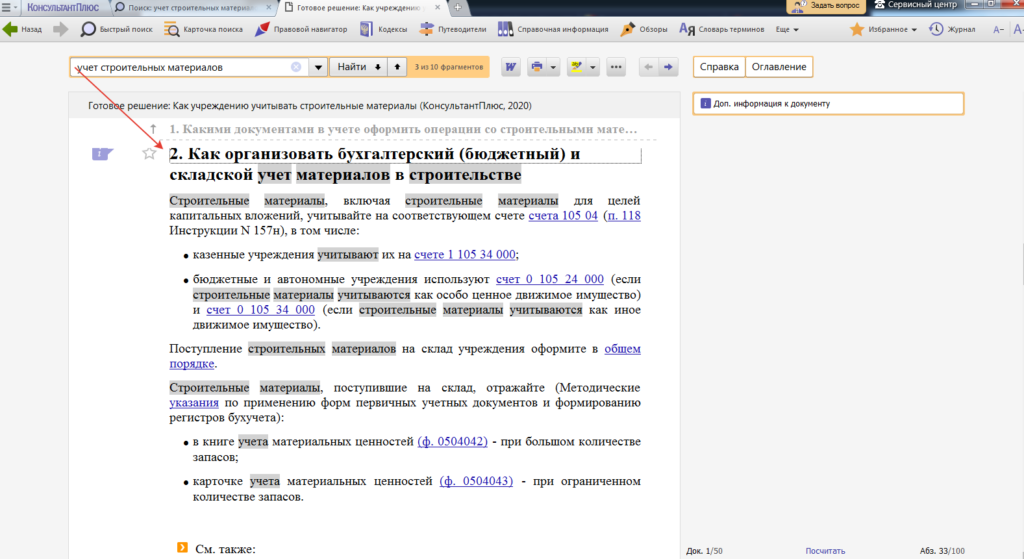

Найдем «учет строительных материалов» (профиль «Бухгалтерия и кадры бюджетной организации»).

Перейдем в первый в списке материал, специально предназначенный для бюджетных организаций:

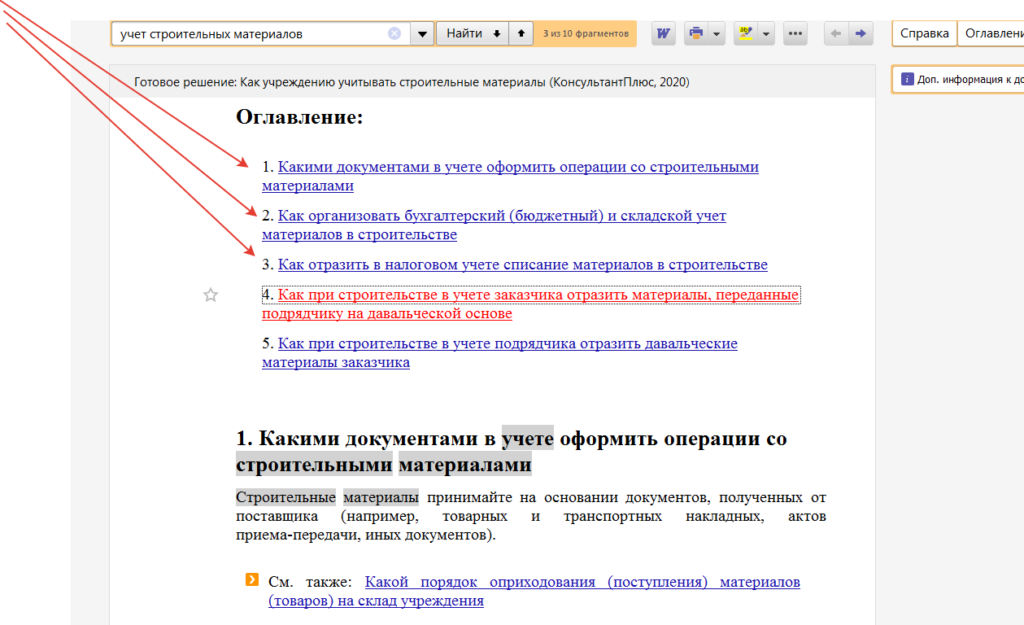

В Готовом решении вопрос рассмотрен полностью.

В материале содержатся ответы на вопросы:

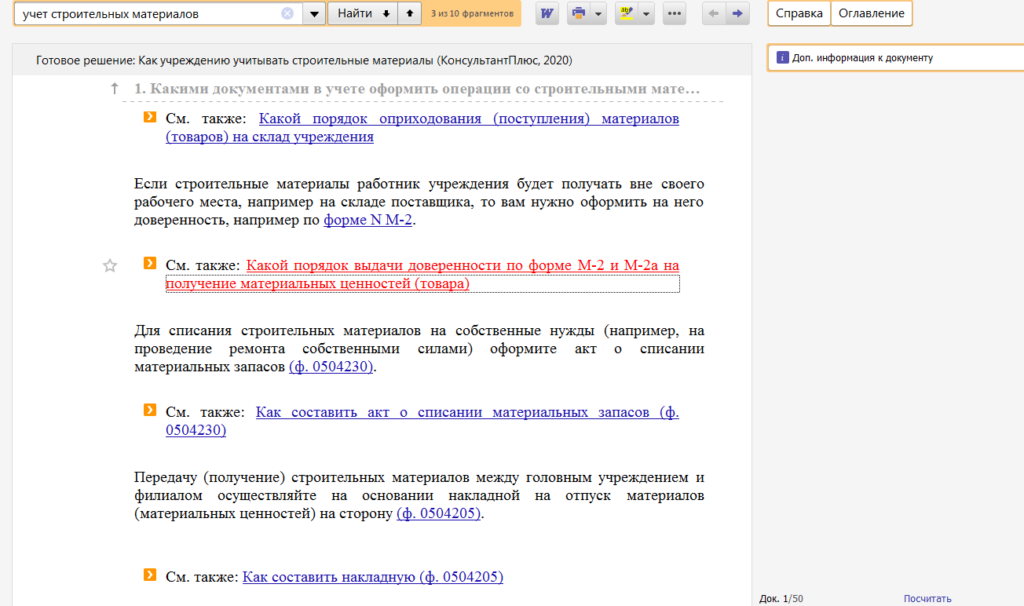

- о необходимых документах для принятия к учету, списанию или передаче (между головным учреждением и филиалом) строительных материалов;

- на каких счетах учитывать строительные материалы;

- как отражать строительные материалы, поступившие на слад;

- какими проводками и по какой стоимости отразить поступление и списание строительных материалов в бухгалтерском (бюджетном) учете.

Кроме того, в Готовом решении рассмотрен налоговый учет и несколько конкретных ситуаций под более узкие запросы пользователей (например, учет лакокрасочных покрытий, учет давальческих материалов).

Таким образом, в «Готовом решении» можно найти исчерпывающую информацию по вопросу учета строительных материалов.